Pořád se ptáte, jaké jsou výhody hypotéky? Možná by stálo za to si přečíst předchozí článek – minule jsme si totiž ukázali, že hypoteční úvěr může být finančně výhodný a jeho rozumným použitím se mohu stát ve výsledku bohatším.

Připomínám, že jsem srovnával 2 možnosti v situaci – kupuji nemovitost za 5 mil Kč, můj rodinný rozpočet má přebytek 25 000 Kč, kromě renty nemám žádné cíle. Do renty chci jít za 30 let.

Možnosti jsou:

A) Nemovitost koupit za svoje, investovat budu pouze měsíční přebytek 25 000 Kč

B) Do nemovitosti vložím pouze 500 000 Kč, zbylých 90 % hodnoty (4,5 mil Kč) mi poskytne banka v rámci hypotečního úvěru se splatností na 30 let. Mé peníze budu investovat, z přebytku budu platit jak hypotéku, tak investice, pakliže mi zůstanou peníze. Již minule jsem spočítal, že splátka bude cca průměrně 21 500 Kč, tedy dalších cca 3 500 Kč budu moci investovat (+ inflace).

Dnes se podíváme na další aspekty mého tvrzení – díky hypotéce mohu mít více svobody a její použití je méně rizikové a jednodušší na disciplínu.

Riziko

Zcela zásadní rozdíl spočívá v tom, že hypotéka mi umožní ponechat si velkou rezervu. Představme si, že za 10 let od pořízení bydlení nastane neočekávaná událost a budu potřebovat 4 mil Kč. Např. skončil jsem na vozíku (a neměl jsem správně nastavené pojištění) či mám možnost investovat do velmi levného bytu na pronájem. Kolik peněz mám po 10 letech v jednotlivých variantách. Schválně uvažuji pesimistický (percentil 25 %) výnos na investicích.

Jak tedy budou vypadat výnosy v uvedených 2 případech?

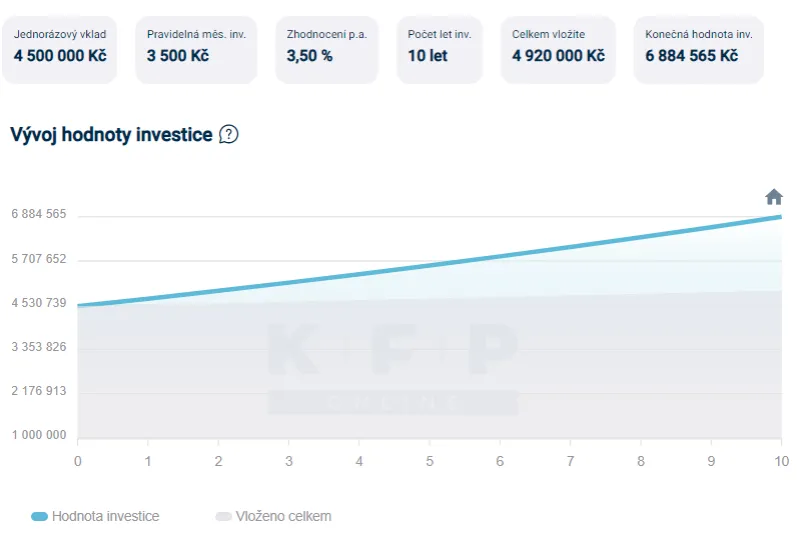

A) Pakliže investuji 4,5 mil Kč + 3 500 Kč měsíčně:

Po 10 letech mám takřka 7 milionů Kč, výdaj ve výši 4 mil Kč mě tedy neohrozí. Moje rezerva je velmi vysoká, mohu si dovolit problematické a finančně nákladné situace v životě – rozvod, výpověď z práce apod. Tyto situace mě díky velké finanční rezervě nijak zvlášť neohrozí. Kdyby to bylo nutností, hypotéku mohu dokonce skoro celou doplatit – po 10 letech by její zůstatek byl 3,5 mil Kč.

B) Bydlení jsem koupil za svoje, investuji 25 000 Kč měsíčně:

4 miliony Kč po 10 letech nemám. Investiční byt mi tedy uteče či si budu muset půjčovat skrz rozvod. Hypotéku už mi nikdo zpětně nedá, takže půjčka bude pěkně drahá. Navíc se zbavím veškerých rezerv.

Svoboda a disciplína

S předcházejícím odstavcem se úzce pojí i svoboda. Ač jsem si vzal hypoteční úvěr, prakticky kdykoliv mám možnost jej doplatit. Pakliže by hypoteční úvěr ohrožoval můj rozpočet a splátka 21 500 Kč by na mě už byla příliš, úvěr prostě doplatím.

Z výše popsaného myslím vyplývá, že racionálně lepší je varianta A. V mnohém je snazší i skrz dodržování disciplíny.

A) Investuji na začátku větší sumu, jsem odhodlaný dosáhnout cíle (renty), na investice pravděpodobně budu sahat jen v případě nouze. Hypotéku platit budu, protože se to musí. Investovat 3 500 Kč měsíčně mi nedělá problém, je to relativně málo. A i kdybych na investování neměl vždy disciplínu, většina práce v podobě investic je již odvedena – 4,5 mil Kč mi bude stačit na vysokou rentu.

B) Měl bych investovat 25 000 měsíčně. Investování ale není na rozdíl od hypotéky povinnost. Budu mít dost disciplíny, abych dodržel trvalý příkaz 25 000 Kč po dobu 30 let? Nepřekazí mi to větší výdaje na dovolenou nebo to auto, co jsem si vždy chtěl koupit?

Upozornění

Hypoteční úvěr se může hodně vyplatit. Většinou je nejlepší vzít si co nejvyšší úvěr (samozřejmě udržitelně v rámci finančního plánu) a na co nejdelší dobu. Vlastní peníze se pak vyplatí v co nejvyšší míře dlouhodobě investovat. ALE toto platí pouze pro lidi, kteří investují dobře, tj. jejich průměrný výnos bude nad průměrným úrokem na hypotečním úvěru. Pakliže „investuji“ na spořícím účtu, je lepší vlastní peníze použít na eliminaci úvěru. Uvedené závěry platí i pro rozhodování mezi kratší a delší splatností – např. 20 vs 30 let. Opět – vyplatí se 30 let, ale pouze při rozumném investování.