Osobně mě pořízení vysněného bydlení teprve čeká, ale už nyní vím, že i kdybych měl na účtu potřebných několik milionů (nemám), stejně si peníze půjčím od banky. Klienty tím často překvapuju, ale po diskuzi typicky uznají, že tento přístup dává při splnění určitých podmínek perfektní smysl.

Vzít si hypotéku je finančně výhodné, protože nám umožní zbohatnout. Dále je to méně rizikové než používat cenné vlastní peníze. Hypotéka nám rovněž přinese více svobody a možnost volby. Navíc je to snazší skrz disciplínu. Zdají se vám teze kontroverzní? Pojďme se na ně podívat a vysvětlit si je.

Budu srovnávat případ, kdy kupuji nemovitost za 5 milionů Kč a náš rodinný rozpočet generuje průměrný reálný přebytek 25 000 Kč měsíčně a nemám žádné další cíle kromě renty. Do renty chci za 30 let. Uvažuji průměrné reálné výnosy na dlouhodobých investicích ve výši 7 %.

Srovnávám 2 možnosti:

A) Nemovitost koupit za svoje, investovat budu pouze měsíční přebytek 25 000 Kč

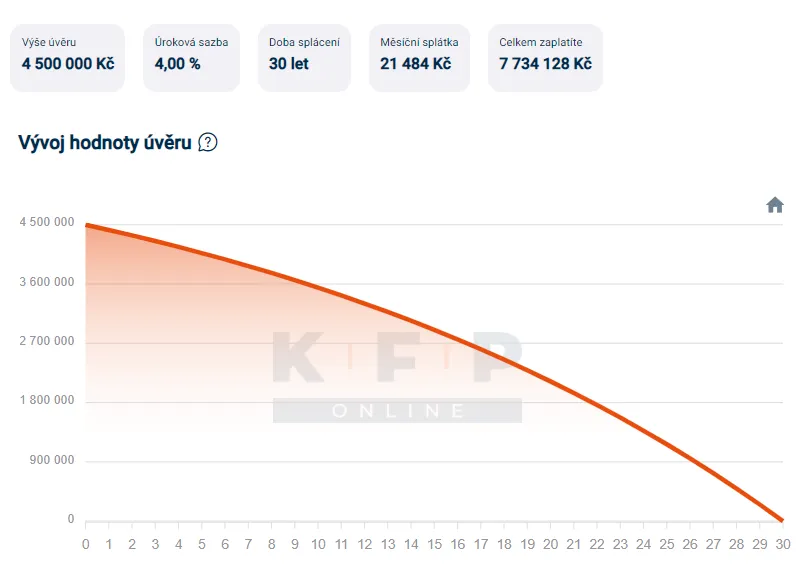

B) Do nemovitosti vložím pouze 500 000 Kč, zbylých 90 % hodnoty (4,5 mil Kč) mi poskytne banka rámci hypotečního úvěru se splatností na 30 let. Mé peníze budu investovat, z přebytku budu platit jak hypotéku, tak investice, pakliže mi zůstanou peníze.

Při použití hypotéky budu bohatší, ideální je zvolit co nejdelší splatnost. Trik je v tom, že úroky na investicích budou v dlouhodobém průměru větší než průměrné úroky na hypotečním úvěru. U dlouhodobé investice se můžeme bavit o cca 10 %, u hypotéky o zhruba 4 % úroku. Moje peníze mi tedy mohou vydělávat 10 %, zatímco ty cizí mě stojí jen 4 %. Reálně (po odečtení inflace) jsou tato dvě čísla o ca 3 % menší.

Jak budou vypadat výnosy v uvedených 2 případech?

A) Pokud budu investovat 25 000 měsíčně po dobu 30 let, kolik budu mít na začátku renty peněz?

Odpověď zní: 25 milionů Kč v dnešní hodnotě.

B) Nejprve si musím spočítat cenu hypotečního úvěru:

K investování mi tedy zbývá 4,5 milionu Kč + 3 500 Kč měsíčně, nicméně měsíční disponibilní suma se bude zvedat o inflaci 3 %, protože splátka HÚ funguje na anuitní bázi. Je to zjednodušený výpočet, který zanedbává některé skutečnosti, ale lze říci, že reálně bude k dispozici v průměru 5 000 Kč měsíčně.

Mám tedy 4,5 mil Kč a 5 500 měsíčně:

Závěr: Rentu začínám s 32 miliony, což je o 28 % více než kdybych dům koupil čistě za svoje.

Co z uvedených výpočtů plyne

Těmito výpočty jsme si dokázali, že hypoteční úvěr se finančně gramotným lidem může vyplatit z hlediska zbohatnutí. Příště se podíváme na ne tak zjevné důvody, proč je často rozumné volit hypotéku.

Upozornění:

Hypoteční úvěr se může hodně vyplatit. Většinou je nejlepší vzít si co nejvyšší úvěr (samozřejmě udržitelně v rámci finančního plánu) a na co nejdelší dobu. Vlastní peníze se pak vyplatí v co nejvyšší míře dlouhodobě investovat. ALE toto platí pouze pro lidi, kteří investují dobře, tj. jejich průměrný výnos bude nad průměrným úrokem na hypotečním úvěru. Pakliže „investuji“ na spořícím účtu, je lepší vlastní peníze použít na eliminaci úvěru. Uvedené závěry platí i pro rozhodování mezi kratší a delší splatností – např. 20 vs 30 let. Opět – vyplatí se 30 let, ale pouze při rozumném investování.