Stavební spoření je etalonem českého investičního rybníku. V životě měla většina z nás alespoň 1 stavebko a skoro všichni ví, jak funguje. Obstojí tento produkt i v roce 2025? Jaké jsou jeho výhody a nevýhody? To vše si popíšeme v dnešním článku.

Stavebko je principiálně podobné bezpečnému státnímu dluhopisu. Někomu půjčíte peníze, on vám za to každý rok platí úroky a na konci dostanete zpět i jistinu. S tím rozdílem, že na vrch vám něco přihodí stát, který chce motivovat občany, aby dlouhodobě spořili/investovali.

Pokud bychom si stavebko popsali lehce podrobněji – na začátku uzavřete smlouvu se stavební spořitelnou.

Mezi důležité parametry, které sledovat, patří:

- Cílová částka – suma budoucích vkladů, včetně státní podpory a úroků

- Úrok – jakým % za rok se úročí peníze, které již na stavebku jsou

- Poplatky – uzavření smlouvy, vedení účtu, za výpisy apod.

- Vázací doba – jak dlouho musí stavebko běžet, abyste jej mohli ukončit bez sankcí

Klíčovou součástí stavebního spoření je již zmíněná státní podpora. Níže si ukážeme, že na ní produkt „stojí a padá“. Mezi lety 1993 a 2003 byla podpora 25 % (!) vložené částky/rok, přičemž maximální výše ročního vkladu činila 18 000 Kč = podpora 4 500 Kč. Postupem času se státní podpora zmenšovala a od roku 2024 je pro všechny smlouvy pouze 5 %. Základem je vklad 20 000 Kč, tzn. maximální podpora nyní činí 1 000 Kč.

Stavební spoření a test z praxe

Rád bych stavební spoření podrobil testu – zda se vyplatí i v roce 2025. Budu uvažovat to nejefektivnější nastavení, abych maximalizoval výnosnost. Jakékoliv jiné nastavení bude mít horší výsledky. Podmínkou, abych vůbec mohl produkt využít je investice na 6 let – uvažuji tedy, že peníze potřebuji přesně za 6 let.

Uvažuji stavební spoření s cílovou částkou 150 000 Kč. Využijeme akce a neplatíme poplatek za uzavření smlouvy. Posílat budeme 1 700 Kč měsíčně, což je nejlepší částka pro využití státní podpory – 1 000 Kč/rok. Úrok je 2 %, po započtení srážkové daně 15 % ale jen 1,7 %. Poplatky budou 300 Kč ročně = 25 Kč/měsíc.

Efektivní úročení takové investice je 3,6 % p.a. V roce 2025 existují na trhu některé stavební spořitelny, které dorovnávají státní podporu na 2 000 Kč. Zde bude efektivní úrok zhruba 5,4 %.

A teď nutné srovnání – jsem schopný na jiné 6leté investici dosáhnout zhodnocení 3,6 % p.a., pokud budu investovat 1 700 Kč měsíčně? Neuvažuji vstupní poplatek, uvažuji 1% poplatek za správu aktiv. Uvažuji čistě dluhopisovou investici, pro zjednodušení.

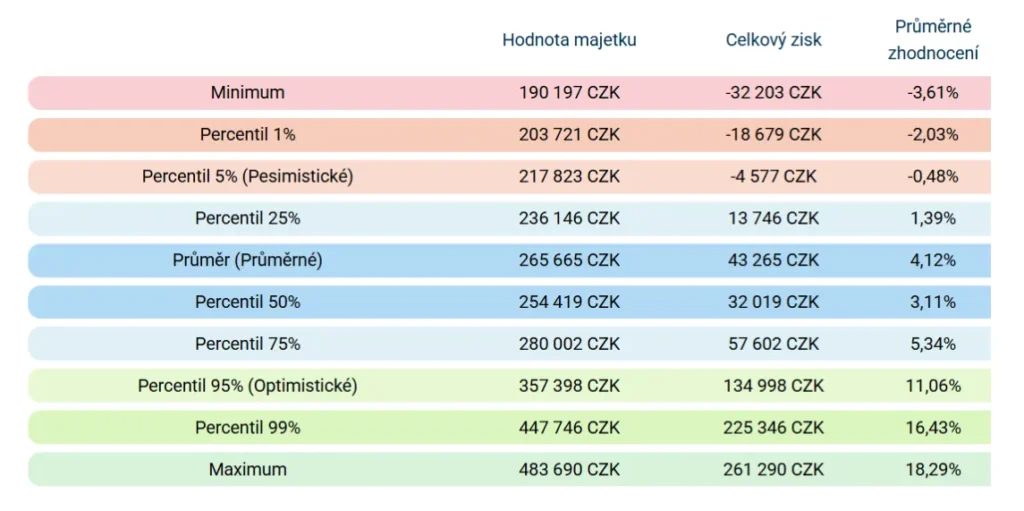

Všemocné kalkulačky od KFP říkají:

Tj. v průměru toto zhodnocení překonám. Když se bude dařit podprůměrně (percentil 25 %), stavebko vyhrává. Pokud se bude dařit alespoň lehce nadprůměrně, stavebko prohrává. Řekl bych, že co se týče výnosnosti, je výsledek remíza. Ale pouze při efektivním využití stavebka – pokud posíláte méně/více peněz, investici máte 10 let či dáte jednorázový vklad, stavebko na tom bude čím dál hůře a ve většině případů se nevyplatí. Navíc může dojít k tomu, že podpora ze strany státu opět klesne a bez ní je výnos stavebka mizerný.

Verdikt

Pokud potřebujete za cca 6 – 7 let cca 150 000 Kč a chcete investovat pravidelně cca 1 700 Kč/měsíc, nemusí být stavební spoření špatná volba. Výnos může být srovnatelný s „klasickými“ investicemi do ETF či podílových fondů, stavebko je o něco větší sázka na jistotu.

Kámen úrazu jsou ty přesné podmínky, protože stavebko nebude dávat smysl a je k ničemu když:

- Chcete jednorázově uložit 1 mil Kč

- Chcete investovat 10 000 Kč/měsíc

- Potřebujete peníze za 3 roky nebo naopak za 10 let

- Nejste si přesně jisti časovým horizontem

- Bojíme se snížení státní podpory

- Apod.

Stavebko tedy může i v roce 2025 sloužit jako doplněk portfolia, ale jak už jsme si říkali, hlavní část investic by měla být jinde. Bez stavebka rozumní investoři určitě o nic nepřijdou, a proto mi pro většinu lidí nedává smysl.

Skvělé využití stavebka je v případě starších smluv – pokud máte smlouvu, u nichž už uplynula vázací lhůta a nabízí vysoký úrok (třeba 5 %), může to být vhodný doplněk krátko/střednědobého portfolia. Stejně tak pokud si chcete vzít úvěr a máte smlouvu, která nabízí výhodné podmínky. Opět je ale třeba si ověřit, zda vám dostačuje výše úvěru, zda na úvěr dosáhnete, a především zda ho budete potřebovat.

Chtěli byste podrobnější vysvětlení, třeba osobně? Leží vám peníze na stavebku a vy nevíte, co s tím?